Gestión de multas en tu seguro de coche

Coche - Cross content

En los últimos años las leyes de tráfico se han hecho más severas con el objetivo de disciplinar a los conductores y evitar en la medida de lo posible los comportamientos negligentes al volante que puedan dar lugar a accidentes que podrían haberse evitado.

No obstante, como parte de esta estrategia de prevención no solo podemos encontrar más policías de tráfico en las calles sino también más cámaras y radares de velocidad. Como resultado, las multas están a la orden del día por lo que no es ocioso informarse sobre todas las cuestiones legales que las regulan así como de los servicios de gestión de multas que suelen ofrecer algunas aseguradoras de coches.

Las leyes que regulan las multas de tráfico en España

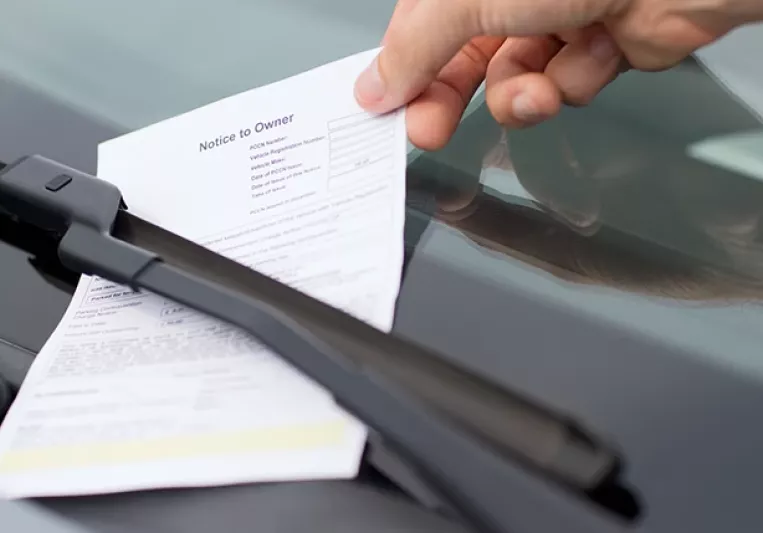

Aunque probablemente todos nos hemos llevado una multa en alguna que otra ocasión, lo cierto es que existe mucho desconocimiento sobre este tema. El primer punto que debe quedar claro es que el agente que nos detiene por la calle no es quien pone la multa. Las sanciones de tráfico son impuestas por una autoridad superior, como el Delegado de Gobierno de la provincia donde se haya cometido la infracción, los Jefes Provinciales de Tráfico y los alcaldes. Esto significa que el documento que nos facilita el agente no es una multa en sí y no tiene un carácter automático.

La sanción viene después de un procedimiento administrativo. Este comienza con la denuncia que realiza el oficial de tránsito por la supuesta infracción. Luego, se le debe avisar al conductor para que éste presente las pruebas y los alegatos correspondientes que podrían absolverle de la multa.

Por supuesto, normalmente todo este procedimiento es largo y tedioso por lo que la mayoría de los conductores prefiere quitarse esta preocupación de la cabeza y paga la multa inmediatamente, sobre todo porque esta opción también representa un ahorro en la suma total. No obstante, en los casos en que la infracción cometida sea grave o cuando el conductor tiene las pruebas que demuestren que no cometió ninguna infracción, vale la pena recurrir al procedimiento judicial. En estos casos tener un seguro de coche que incluya el servicio de gestión de multas será de gran ayuda.

El servicio de gestión de multas de las aseguradoras

Algunas compañías de seguros ofrecen el servicio de gestión de multas como una extensión que se puede añadir a la póliza por un pequeño costo adicional. Otras aseguradoras, como Génesis, lo incluyen de manera gratuita incluso en sus seguros de coche a terceros.

No obstante, debes tener en cuenta que muchas aseguradoras se limitan a brindar orientación jurídica o a poner en contacto al asegurado con un abogado especializado en la tema. Al contrario, otras compañías de seguros se encargan de preparar y presentar toda la documentación pertinente ante la instancia que haya presentado la denuncia.

¿Puedo conducir un coche sin carnet?: requisitos, modelos y normativa legal

Si alguna vez has visto circular un vehículo pequeño con aspecto de coche pero sin placa de matrícula convencional, es posible que estuvieras mirando un cuadriciclo ligero: lo que popularmente se conoce como coche sin carnet. Antes de plantearte si esta opción encaja en tu vida, conviene entender exactamente qué es, qué limitaciones tiene y qué obligaciones legales conlleva.

Qué es un coche sin carnet: definición y categoría legal

El término técnico para denominar a un coche que no requiere carnet de conducir para llevarlo es un cuadriciclo ligero de categoría L6e, según la normativa europea de homologación de vehículos, que establece los requisitos de fabricación y homologación para todos los vehículos de la Categoría L (vehículos de 2, 3 y 4 ruedas).

No es un turismo convencional: es una categoría propia con características específicas que determinan cómo se fabrica, cómo se conduce y quién puede hacerlo.

En España, la regulación de estos vehículos se apoya en el Reglamento General de Vehículos y en la directiva europea sobre homologación de vehículos de categoría L (Reglamento UE 168/2013). Ambas normas establecen los límites técnicos y las condiciones de uso.

Diferencia entre cuadriciclo ligero y cuadriciclo pesado

Aunque el término "coche sin carnet" suele referirse a los cuadriciclos ligeros (L6e), existe también la categoría L7e o cuadriciclo pesado, y no son lo mismo:

| Característica | Cuadriciclo ligero (L6e) | Cuadriciclo pesado (L7e) |

|---|---|---|

| Peso en vacío | Máx. 425 kg | Hasta 450 kg (excl. baterías) |

| Potencia máxima | 6 kW (≈ 8 CV) | Hasta 15 kW (≈ 20 CV) |

| Velocidad máxima | 45 km/h | Superior a 45 km/h |

| Permiso necesario | Carnet AM (desde los 15 años) | Carnet B o equivalente |

¿A qué edad se puede conducir un coche sin carnet?

Este es uno de los puntos que más confusión genera: el nombre "sin carnet" es engañoso. En España sí se necesita un permiso para conducir un cuadriciclo ligero. Lo que no se necesita es el carnet de conducir convencional (el B), pero sí el carnet AM.

Carnet AM: el permiso mínimo para conducir cuadriciclos ligeros

El permiso AM habilita para conducir ciclomotores y cuadriciclos ligeros (categoría L6e). Se puede obtener a partir de los 15 años, aunque la conducción en vía pública solo está permitida desde los 16 años.

Qué formación se necesita para obtener el carnet AM

Para obtener el carnet AM hay que superar una formación obligatoria que incluye:

- Prueba teórica de conocimientos viales.

- Formación práctica de conducción.

- Superar un examen psicotécnico.

- Examen en la DGT en circuito cerrado.

No tiene el mismo peso que el carnet B, pero tampoco es un trámite menor. Este carnet es uno de los que puedes tener con 16 años.

Características técnicas y limitaciones de los coches sin carnet

Uno de los factores que más condiciona la decisión de compra de un coche sin carnet es entender bien qué puede y qué no puede hacer este tipo de vehículo. No es un turismo pequeño: es una categoría con limitaciones muy concretas fijadas por ley.

Velocidad máxima permitida por normativa

Los cuadriciclos ligeros L6e tienen una velocidad máxima de 45 km/h. Este límite no es una recomendación del fabricante: está establecido por la normativa europea y no puede superarse ni modificarse legalmente.

Esto los convierte en vehículos aptos para desplazamientos urbanos, pero no para trayectos de largo recorrido ni vías de alta velocidad.

Potencia máxima del motor

La potencia está limitada a 6 kW (equivalente a unos 8 CV) tanto para motores de combustión interna como para eléctricos.

Homologación y matrícula obligatoria

Un cuadriciclo ligero que circula por vía pública debe estar homologado conforme a la normativa europea, disponer de matrícula y pasar la ITV en los plazos establecidos. Es decir, está sujeto a las mismas obligaciones administrativas que cualquier otro vehículo motorizado.

Para entender qué datos técnicos debes revisar antes de comprar o circular con uno, es útil conocer la ficha técnica del vehículo: qué datos contiene.

¿Necesitan seguro los coches sin carnet?

Sí, sin ninguna duda. Están obligados a contar, como mínimo, con un seguro de responsabilidad civil al igual que cualquier otro vehículo que circule por vía pública en España. El hecho de que no sea necesario sacarse el carnet B no los exime de esta obligación.

El seguro mínimo obligatorio cubre los daños que pueda causar a terceros: personas, otros vehículos o bienes materiales. Y te pueden multar igual que si conduces un utilitario sin seguro.

Ventajas e inconvenientes del coche sin carnet

Ahora que sabes qué se considera un coche sin carnet y qué limitaciones técnicas, legales y requisitos debes cumplir, llega el momento de decidir si es una opción adecuada para ti.

Para quién es una opción razonable

El coche sin carnet tiene sentido en contextos muy concretos:

- Jóvenes de 15-17 años que necesitan movilidad autónoma en entornos urbanos y no pueden acceder aún al carnet B.

- Personas mayores que han perdido o entregado el permiso B pero mantienen el AM o pueden obtenerlo, y necesitan independencia en desplazamientos cortos.

- Conductores en zonas urbanas con trayectos cortos, sin necesidad de acceder a vías rápidas.

- Movilidad en áreas de bajas emisiones donde los modelos eléctricos de esta categoría pueden tener ventajas de acceso.

Limitaciones prácticas en carretera y autopista

Las restricciones técnicas y legales condicionan el uso de estos vehículos fuera de los núcleos urbanos:

- Están prohibidos en autopistas y autovías: al estar limitados a 45 km/h, no pueden circular por vías con velocidad mínima superior.

- Velocidad reducida en carretera convencional: en vías donde el límite general es 90 km/h, la diferencia de velocidad puede representar un riesgo.

- Capacidad reducida: en general, en los coches sin carnet caben dos ocupantes y, si tiene maletero, es de dimensiones muy limitadas.

- Baja autonomía: especialmente en modelos eléctricos, la batería está dimensionada para trayectos urbanos.

Asegura tu vehículo con Génesis, sea cual sea

Tanto si ya tienes un coche que no necesite carnet de conducir, ligero y práctico como si estás valorando adquirir uno, recuerda que el seguro es obligatorio y que elegir bien la cobertura marca la diferencia cuando ocurre algo inesperado.

Tu seguro de coche, desde 180€/año. En Génesis solo pagas por lo que necesitas: tú eliges las coberturas que tienen sentido para tu vehículo y tu forma de conducir, sin pagar por lo que no vas a usar.

TE INTERESA:

- ¿Puedo conducir un coche sin estar en el seguro?

- Conducir moto sin carnet

- Cambiar de seguro sin perder la antigüedad ni las bonificaciones

Preguntas frecuentes sobre coches sin carnet

¿Con 14 años se puede conducir un coche sin carnet en España?

No, un coche no. La edad mínima para obtener el permiso AM es de 15 años, y para circular por vía pública se requieren 16 años cumplidos. Otra cosa son los vehículos de movilidad personal como los patinetes eléctricos, que tienen su propia normativa.

¿Puede circular un coche sin carnet por autopista?

No. Los cuadriciclos ligeros tienen una velocidad máxima de 45 km/h, por lo que están excluidos de autopistas, autovías y cualquier vía que exija una velocidad mínima superior a ese límite.

¿El seguro del coche sin carnet es obligatorio igual que el de un turismo?

Sí. Todo vehículo motorizado que circule por vía pública en España debe contar con un seguro de responsabilidad civil obligatorio, independientemente de su categoría. Los cuadriciclos ligeros no son una excepción.

¿Qué multa conlleva conducir un cuadriciclo sin el carnet AM?

Conducir sin permiso es una infracción grave y la sanción puede llegar a 500 euros. Además, en algunos supuestos, podría suponer un delito por lo penal si hay reincidencia o accidente.

¿Los coches sin carnet pasan ITV?

Sí. Los cuadriciclos ligeros matriculados están sujetos a la inspección técnica de vehículos (ITV) con la periodicidad que establece el Reglamento General de Vehículos. Circular sin ITV en coches sin carnet también supone una multa e incluso que el seguro no te cubra por incumplir tus obligaciones como conductor.

El seguro de coche a tu medida