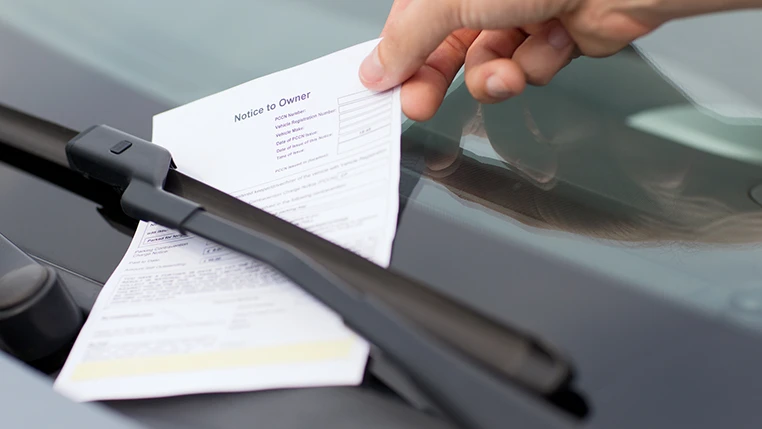

Gestión de multas en tu seguro de coche

Coche - Cross content

En los últimos años las leyes de tráfico se han hecho más severas con el objetivo de disciplinar a los conductores y evitar en la medida de lo posible los comportamientos negligentes al volante que puedan dar lugar a accidentes que podrían haberse evitado.

No obstante, como parte de esta estrategia de prevención no solo podemos encontrar más policías de tráfico en las calles sino también más cámaras y radares de velocidad. Como resultado, las multas están a la orden del día por lo que no es ocioso informarse sobre todas las cuestiones legales que las regulan así como de los servicios de gestión de multas que suelen ofrecer algunas aseguradoras de coches.

Las leyes que regulan las multas de tráfico en España

Aunque probablemente todos nos hemos llevado una multa en alguna que otra ocasión, lo cierto es que existe mucho desconocimiento sobre este tema. El primer punto que debe quedar claro es que el agente que nos detiene por la calle no es quien pone la multa. Las sanciones de tráfico son impuestas por una autoridad superior, como el Delegado de Gobierno de la provincia donde se haya cometido la infracción, los Jefes Provinciales de Tráfico y los alcaldes. Esto significa que el documento que nos facilita el agente no es una multa en sí y no tiene un carácter automático.

La sanción viene después de un procedimiento administrativo. Este comienza con la denuncia que realiza el oficial de tránsito por la supuesta infracción. Luego, se le debe avisar al conductor para que éste presente las pruebas y los alegatos correspondientes que podrían absolverle de la multa.

Por supuesto, normalmente todo este procedimiento es largo y tedioso por lo que la mayoría de los conductores prefiere quitarse esta preocupación de la cabeza y paga la multa inmediatamente, sobre todo porque esta opción también representa un ahorro en la suma total. No obstante, en los casos en que la infracción cometida sea grave o cuando el conductor tiene las pruebas que demuestren que no cometió ninguna infracción, vale la pena recurrir al procedimiento judicial. En estos casos tener un seguro de coche que incluya el servicio de gestión de multas será de gran ayuda.

El servicio de gestión de multas de las aseguradoras

Algunas compañías de seguros ofrecen el servicio de gestión de multas como una extensión que se puede añadir a la póliza por un pequeño costo adicional. Otras aseguradoras, como Génesis, lo incluyen de manera gratuita incluso en sus seguros de coche a terceros.

No obstante, debes tener en cuenta que muchas aseguradoras se limitan a brindar orientación jurídica o a poner en contacto al asegurado con un abogado especializado en la tema. Al contrario, otras compañías de seguros se encargan de preparar y presentar toda la documentación pertinente ante la instancia que haya presentado la denuncia.

Franquicia en un seguro de coche: qué es, cómo funciona y cuándo conviene

El término franquicia en un seguro de coche genera confusión entre algunos conductores, especialmente cuando llega el momento de renovar la póliza o de contratar uno nuevo.

La franquicia puede ser tu aliada para ahorrar en el seguro o convertirse en un gasto inesperado si no la entiendes bien. Saber cómo funciona realmente te ayudará a tomar la decisión correcta para tu situación particular y evitar sorpresas cuando más las necesites.

¿Qué es la franquicia en un seguro de coche?

La franquicia es la cantidad que en cada siniestro, según lo pactado en la póliza y para cada uno de los riesgos cubiertos, es a cargo del asegurado. Es decir, que se comparte el coste de los siniestros a cambio de una prima más económica.

Este importe se deduce del total de la indemnización que correspondería pagar a la compañía aseguradora. Si el coste de la reparación es inferior al importe de la franquicia del seguro de tu coche, correrá completamente por tu cuenta.

¿Qué significa tener una franquicia de 200 € o 600 €?

Veámoslo con un par de ejemplos:

- Con una franquicia de 200 €, si tienes un accidente y el coste de reparación es de 1.500 €, tú pagas 200 € y la aseguradora paga 1.300 €. Si el daño cuesta menos de 200 €, lo pagas íntegramente tú.

- Con un seguro a todo riesgo con franquicia de 600 euros significa que asumes los primeros 600 € de cualquier siniestro cubierto. Aunque la prima será mucho más barata, si provocas daños en un siniestro tienes que hacer un desembolso importante.

¿Cómo funciona un seguro con franquicia?

El proceso es directo: cuando ocurre un siniestro cubierto por tu póliza, la aseguradora evalúa el coste total de reparación o indemnización. De esa cantidad, resta el importe de tu franquicia y te abona la diferencia.

Qué paga el asegurado y qué paga la compañía

Si no eres responsable del siniestro, tendrás que adelantar la franquicia, pero te la devolverán cuando la aseguradora del culpable lo confirme por escrito.

Salvo que se indique en las condiciones particulares del seguro, la franquicia no se aplica en casos de pérdida total por robo, incendio, ni si el vehículo desaparece por robo.

En siniestros por riesgos extraordinarios cubiertos por el Consorcio de Compensación de Seguros, no se descuenta la franquicia en daños a vehículos asegurados.

Seguro a todo riesgo con franquicia vs sin franquicia

La principal diferencia radica en el coste de la prima y tu responsabilidad económica ante siniestros. Un seguro sin franquicia te ofrece cobertura total desde el primer euro, pero la prima anual es considerablemente más alta.

Por otro lado, con un seguro a todo riesgo con franquicia reduces significativamente el coste de tu seguro anual a cambio de asumir los primeros euros de cada siniestro. Es especialmente ventajoso si eres un conductor experimentado con buen historial.

Seguro a terceros con franquicia: ¿existe?

El seguro a terceros con franquicia es poco común porque esta modalidad solo cubre daños causados a terceros, no los propios.

Tipos de franquicia en seguros de coche

Existen diferentes modalidades de franquicia que debes conocer para entender exactamente qué condiciones tiene tu póliza.

Franquicia fija vs franquicia relativa

La franquicia fija es un importe fijo máximo que pagas en cada siniestro, independientemente del coste total. Es la más habitual en seguros de coche.

La franquicia relativa es un porcentaje del valor del siniestro. Si tienes una franquicia relativa del 10% y el daño cuesta 1.000 €, pagas 100 €. Si cuesta 3.000 €, pagarías¡ 300 €.

¿Qué pasa con los coches de alquiler?

La franquicia en un coche de alquiler es el importe máximo que te pueden cargar en tu tarjeta de crédito en caso de daños al vehículo. Las empresas de alquiler suelen tener franquicias elevadas (entre 600 € y 1.500 €) para protegerse de pequeños daños.

Muchas compañías de alquiler ofrecen seguros adicionales para reducir o eliminar esta franquicia, aunque encarecen significativamente el coste del alquiler.

¿Qué franquicia elegir?

La franquicia que más te conviene depende de tu perfil de riesgo, capacidad económica y frecuencia de conducción. Si conduces poco y tienes experiencia, una franquicia alta puede ser rentable.

- Una franquicia de 200 euros resulta interesante para bastantes conductores: reduces la prima sin asumir un riesgo económico excesivo en cada siniestro.

- Una franquicia de 300 euros podría ser conveniente para ti si quieres mayor ahorro en la prima y puedes permitirte ese desembolso puntual sin problemas económicos.

- Una franquicia alta (500 €-600 €) solo es recomendable si conduces muy poco, tienes un historial impecable y puedes asumir ese coste sin dificultades.

¿Cuántas franquicias puede tener un coche?

Puedes tener franquicias diferentes para daños propios, lunas, robo o incendio dentro de la misma póliza.

La franquicia se aplica por siniestro: si en un mismo accidente se dañan varias partes, solo pagas una franquicia.

¿Qué cubre un seguro con franquicia?

Cubre exactamente las mismas garantías que un seguro sin franquicia, pero tú participas económicamente en cada siniestro con el importe (un máximo) pactado. La franquicia solo modifica quién paga los primeros euros de cada indemnización.

El seguro de coche con franquicia no es un tipo específico de póliza, sino una característica que puede tener cualquier modalidad (todo riesgo, terceros, terceros ampliado, etc.).

TE INTERESA:

- Seis trucos para ahorrar al contratar un seguro para tu moto

- Seguro de coche a terceros, el más barato

- Tipos de seguros de coche, ¿cuál es el mejor para ti?

Preguntas frecuentes sobre la franquicia en un seguro de coche

¿Qué significa tener franquicia en el seguro?

Significa que pagas una cantidad fija de tu bolsillo en cada siniestro antes de que actúe la aseguradora. A cambio, tu prima anual es más económica.

¿Es mejor elegir un seguro a todo riesgo con o sin franquicia?

Depende de tu perfil. Con franquicia es más barato y rentable si conduces poco y tienes experiencia. Sin franquicia ofrece mayor tranquilidad a cambio de una prima ligeramente más alta.

¿Qué pasa si tengo un siniestro y tengo franquicia?

Pagas el importe de la franquicia (por ejemplo, 300 €) y la aseguradora se hace cargo del resto del coste de reparación o indemnización.

¿Se paga la franquicia siempre?

Sí, y si el daño cuesta menos que tu franquicia, lo pagas íntegramente tú.

¿Puedo recuperar el dinero de la franquicia con otro seguro?

Sí, si el culpable del accidente tiene seguro, su compañía debe reembolsarte la franquicia que hayas pagado. Tu aseguradora puede gestionarte esta reclamación.

El seguro de coche a tu medida